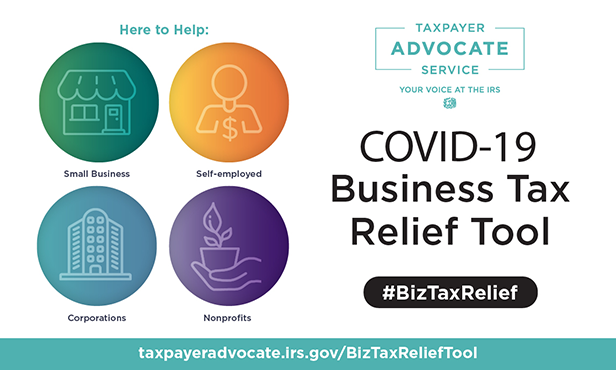

¿Necesita alivio de los impuestos sobre la nómina?

Pruebe ahora nuestra Herramienta de alivio tributario para negocios debido al COVID-19 (en inglés). Sólo tiene que contestar algunas preguntas. Le tomará menos de 5 minutos.

Según sus respuestas, la herramienta:

- Le indicará si es probable que usted califique para alguna opción de alivio tributario disponible.

- Le ofrecerá enlaces a más información que le permitirá entender cómo tomar ventaja de dichas opciones.

Igualmente, puede leer la información a continuación referente a las opciones de alivio tributario disponibles.

Por favor, ayude a los negocios afectados por la pandemia de COVID-19 a entender las opciones de alivio tributario que les pueden ayudar a seguir operando, al compartir este boletín (PDF, en inglés), el enlace a esta página o el enlace directo a la herramienta (en inglés), en su página web, un boletín, un email, o por los medios sociales. Lea nuestro Consejo tributario del TAS: Herramienta de alivio tributario debido al COVID-19 para negocios y entidades exentas de impuestos (en inglés) si desea más información sobre esta herramienta, su función y más.

Nota: Por favor, tenga en cuenta que esta herramienta y el contenido de la misma no está disponible en español en este momento.

Crédito de retención de empleados

La Ley de Asistencia, Alivio y Seguridad Económica debido al Coronavirus (Ley CARES), promulgada el 27 de marzo de 2020, está diseñada para alentar a los empleadores elegibles a mantener a los empleados en su nómina, a pesar de enfrentar dificultades financieras relacionadas con la pandemia del coronavirus, con un crédito tributario de retención de empleados (Crédito de retención de empleados). El crédito reembolsable es el 50% de hasta $10,000 en salarios pagados por un empleador elegible a empleados después del 12 de marzo de 2020 y antes del 1 de enero de 2021. Para obtener más información, consulte las preguntas frecuentes sobre el Crédito de retención de empleados; el Alivio tributario debido al coronavirus para negocios y entidades exentas de impuestos, y las Preguntas frecuentes sobre el crédito de retención de empleados y Aplazamiento de depósitos y pagos de impuestos sobre el empleo hasta el 31 de diciembre de 2020.

Si desea más información, vea Crédito de retención de empleados, Alivio tributario por coronavirus para negocios y entidades exentas de impuestos, Preguntas frecuentes sobre el crédito de retención de empleados y el Aplazamiento del depósito y pago de los impuestos sobre la nómina hasta el 31 de diciembre de 2020 (en inglés).

Licencia pagada para trabajadores y créditos tributarios para negocios pequeños y medianos

De conformidad con la Ley Familias Primero en Respuesta al Coronavirus (FFCRA, por sus siglas en inglés) (PDF en inglés), los negocios pueden reclamar dos nuevos créditos reembolsables de impuestos sobre la nómina. El crédito de licencia por enfermedad pagada y el crédito de licencia familiar pagada están disponibles para los empleadores elegibles que pagan salarios de licencia por enfermedad calificados y/o salarios por licencia familiar calificados desde el 1 de abril de 2020 hasta el 31 de diciembre de 2020 y que tienen menos de 500 empleados.

Licencia por enfermedad pagada para los trabajadores: Un empleador puede permitir a un empleado a tiempo completo hasta 80 horas de licencia por enfermedad pagada. A un empleado a tiempo parcial se le puede permitir una licencia por enfermedad pagada por la cantidad de horas que el empleado trabaja durante un período de dos semanas, si el empleado no puede trabajar o trabajar desde su vivienda porque:

- Está sujeto a la orden de cuarentena o aislamiento debido al COVID-19.

- Se le recomendó ponerse en cuarentena propia debido al COVID-19.

- Tiene síntomas de COVID-19 y busca un diagnóstico médico.

- Cuida de una persona sujeta a órdenes de cuarentena relacionadas con el COVID-19 o se le

ha aconsejado que se ponga en cuarentena propia.

- Cuida a un niño cuya escuela o lugar de cuidado está cerrado o no está disponible debido al

COVID-19.

Para un empleado que no puede trabajar debido a la cuarentena o cuarentena propia debido al coronavirus o tiene síntomas del coronavirus y está buscando un diagnóstico médico, un empleador elegible puede recibir un crédito reembolsable por licencia por enfermedad. Los empleadores pagan los beneficios al 100% del pago regular del empleado hasta $511 por día y $5,110 en total para el cuidado de la salud del empleado.

Para el cuidado de los miembros de la familia de un empleado, los empleadores pagan beneficios de dos tercios del pago regular del empleado hasta $200 por día y $2,000 en total.

Licencia familiar pagara para cuidar a un hijo: Un empleador puede otorgar hasta 10 semanas de licencia familiar pagada en dos tercios de su pago regular de hasta $200 por día y $ 10,000 en total si el empleado no puede trabajar o trabajar desde su vivienda porque está cuidando a un hijo cuyo:

- Lugar de cuidado o escuela está cerrado debido al COVID-19.

- Proveedor de cuidado infantil no está disponible debido al COVID-19.

Con dos semanas de licencia pagada por enfermedad y 10 semanas de licencia familiar pagada combinadas, un empleado podría recibir hasta un total de 12 semanas de hasta $12,000 de licencia pagada para cuidar a un hijo. Para obtener más información, consulte Licencias pagadas para los empleados; Nuevos créditos financian a empleadores por licencia pagada relacionada con el coronavirus, y las Preguntas frecuentes sobre los créditos tributarios por las licencias pagadas requeridas (en inglés).

Los empleadores elegibles tienen derecho a un crédito tributario adicional determinado con base en los costos para mantener la cobertura de seguro de salud para el empleado elegible durante el período de licencia.

Nota importante: Un empleador no puede usar los mismos salarios para el Crédito de retención de empleados y los créditos por licencia por enfermedad y por licencia familiar pagadas.

¿Cómo recibo mi crédito?

Puede obtener acceso inmediato al crédito reduciendo los depósitos de los impuestos sobre la nómina (en inglés), que de otro modo se requieren depositar. Si sus depósitos de impuestos sobre la nómina no son suficientes para cubrir el crédito, puede solicitar el pago por adelantado del IRS enviando por fax su Formulario 7200(SP), Anticipo de Pago de Créditos del Empleador Debido al COVID-19, debidamente completado, al 855-248-0552. Lea las instrucciones cuidadosamente y tome tiempo para completar este formulario. El IRS ha elaborado una lista de los errores comunes que se deben evitar al presentar el Formulario 7200(SP). Para obtener más información llame al 833-551-3588.

Si reduce completamente sus depósitos de los impuestos sobre la nómina requeridos que de otro modo se adeudan sobre los salarios pagados en el mismo trimestre calendario a los empleados en anticipación de recibir los créditos y usted no ha pagado los salarios de licencia calificados superior a esta cantidad, no debe presentar el Formulario 7200(SP). Si presenta el Formulario 7200(SP), tendrá que conciliar este crédito y los depósitos anticipados con los salarios de licencia calificados en el Formulario 941 (u otra declaración federal de impuestos sobre la nómina que se aplique, como el Formulario 944 o el Formulario CT-1) y es posible que tenga un pago insuficiente de los impuestos federales sobre la nómina para el trimestre.

Tenga en cuenta que un Formulario 7200(SP) que solicita un anticipo de menos de $25 no se tramitará. Los empleadores pueden reclamar los créditos menores de $25 en el Formulario 941.

Algunos empleadores recibieron un aviso de multa por no depositar tras reclamar los nuevos créditos tributarios

Aunque el IRS ha tomado acción (en inglés) para implementar las reglas que previenen que la multa por no depositar sea cargada a los empleadores que reducen sus depósitos en anticipación de reclamar el crédito por licencia por enfermedad y licencia familiar, o el crédito de retención de empleados, puede que algunos empleadores hayan recibido el aviso de la multa por error.

No se le requiere tomar ninguna acción adicional en este momento. El IRS está trabajando para identificar las cuentas de estos empleadores afectados y corregirlas lo antes posible. Para evitar recibir un aviso de multa en el futuro, vea IRS.gov/form941 (en inglés) para saber cómo informar correctamente su responsabilidad tributaria mientras reduce sus depósitos.

Retraso en el trámite del Formulario 7200(SP)

Para aquellos que enfrentan un retraso en la tramitación de su Formulario 7200(SP), recibirán una de las siguientes cartas del IRS:

- Carta 6312 (en inglés), si el IRS rechazó el Formulario 7200(SP) o hizo un cambio en la cantidad solicitada del pago por adelantado debido a un error de cálculo. La carta explicará el motivo del rechazo o si se ajusta la cantidad, la nueva cantidad de pago se indicará en la carta.

- Carta 6313 (en inglés), si el IRS necesita verificación por escrito de que la dirección que figura en su Formulario 7200(SP) es la dirección postal actual de su negocio. El IRS no tramitará el Formulario 7200(SP) ni cambiará la última dirección conocida hasta que se proporcione la verificación.

Cómo reintegrar los créditos de los impuestos sobre la nómina en exceso, cuando sea necesario

El IRS proporcionó recientemente una guía sobre cómo recuperar los créditos de los impuestos sobre la nómina en exceso, cuando cualquier reembolso de estos créditos enumerados anteriormente se pagó a un contribuyente que excede la cantidad permitida al contribuyente. Esta situación se considera un reembolso erróneo para el cual el IRS ha sido autorizado para solicitar el reintegro. Consulte el reglamento temporal y un reglamento propuesto sobre cómo conciliar los pagos por adelantado de los créditos reembolsables de los impuestos sobre la nómina y recuperar el beneficio de estos créditos cuando sea necesario.

Para obtener más información sobre los créditos del empleador en general, consulte Créditos tributarios del empleador y Diagrama de flujo de créditos del empleador (PDF, en inglés).

Aplazamiento y pago de cierta retención del impuesto de Seguro Social correspondiente al empleado

El Presidente de los Estados Unidos emitió un Memorando Presidencial, que dirigió al Secretario del Tesoro a ejercer la autoridad que le otorga la sección 7508A del Código de Impuestos Internos, para diferir la retención, el depósito y el pago de ciertas obligaciones del impuesto sobre la nómina. Como resultado, el Departamento del Tesoro y el Servicio de Impuestos Internos emitiron guías (PDF, en inglés) que permiten a los empleadores diferir la retención y el pago de la parte del impuesto de Seguro Social correspondiente al empleado, si es que los salarios o la remuneración del empleado son menores de cierto límite. Las guías aclaran que el alivio está disponible a los empleadores, y por lo general, corresponde a los salarios o remuneración pagados a partir del 1 de septiembre de 2020 hasta el 31 de diciembre de 2020.

El aplazamiento del impuesto de Seguro Social correspondiente al empleado puede aplicar a los pagos de salarios o remuneración tributable, pagados a un empleado que devenga menos de $4,000 en un período de paga bisemanal. Cada período de paga se evalúa por separado. No hay aplazamiento disponible por ningún pago de salarios o remuneración tributables pagados a un empleado que devenga $4,000 o más en un período de paga bisemanal.

Pago del impuesto diferido aplicable

El empleador tiene que retener y pagar de los salarios y remuneración de los empleados, pagados entre el 1 de enero de 2021 y el 30 de abril de 2021, de forma prorrateada, todo el impuesto aplicable que fue diferido conforme esta guía (PDF, en inglés). Si no lo hace, los intereses, multas e incrementos al impuesto comenzarán a acumularse en el 1 de mayo de 2021, respecto a cualquier impuesto aplicable no pagado. De ser necesario, el empleador puede arreglar otra manera de recaudar del empleado todos los impuestos aplicables.

Si desea más información, vea:

Pérdidas netas de operación del negocio (NOL)

Para obtener información acerca de las pérdidas netas de operación relacionadas con el negocio, consulte la sección anterior titulada Pérdidas netas de operación (NOL).